日本官费减免政策

2023-08-25文/北京集佳知识产权代理有限公司 王静宇

日本专利局(简称JPO)于2019年4月1日起启用了新的减免制度,和旧的官费减免制度相比,新制度适用范围更广,减免力度更大。对于中小企业、个人、大学以及研究机构来说,如果满足一定要求,即可减免一定比例的实审请求费和专利年费。JPO更在2020年12月对于费用减免请求的手续进行了简化,对于2021年1月以后提交的费用减免请求无需加盖印章,也无需再提交各项繁琐的证明文件。

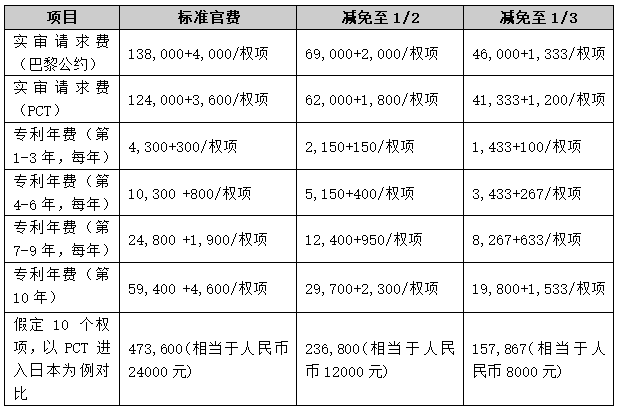

●发明官费标准

单位:日元

●减免内容

对于在2019年4月1日之后提出实审请求的日本发明专利申请,其实审请求费和专利年费将按照下表内容进行减免:

若为他人提出的实审请求(或技术评估请求)则不符合减免条件

●减免要求

根据最新的减免政策,只需要在实审请求书中填写“有关费用的特别说明”一栏的申请人符合的减免条件,如“申请人属于专利法实施法令第10条第XX款的情形”即可。无需再填写减免申请表及相关证明文件。

●减免申请期限

申请人必须在提出实质审查请求和/或进行权利要求数量增加的修改时,或者在专利年费缴纳时同时提出官费减免请求,不能后补减免申请。

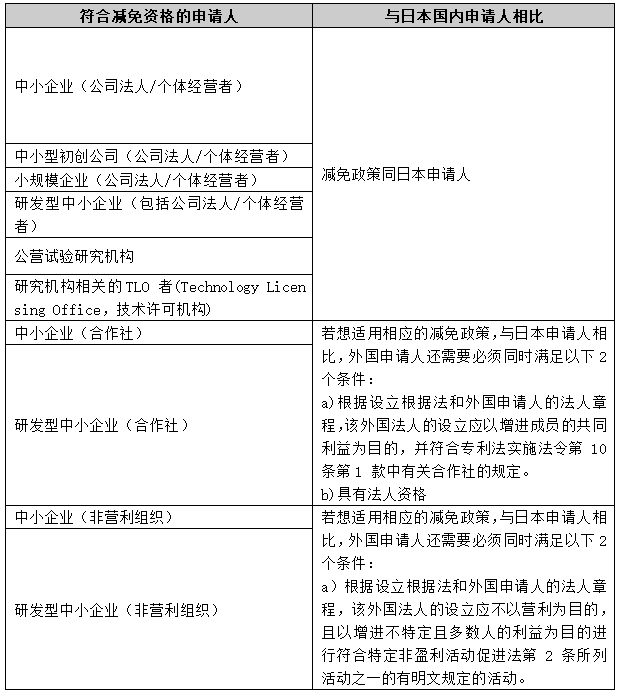

●外国申请人适用情况

对于外国申请人来说,其实审请求费和专利年费对应日本国内申请人政策如下:

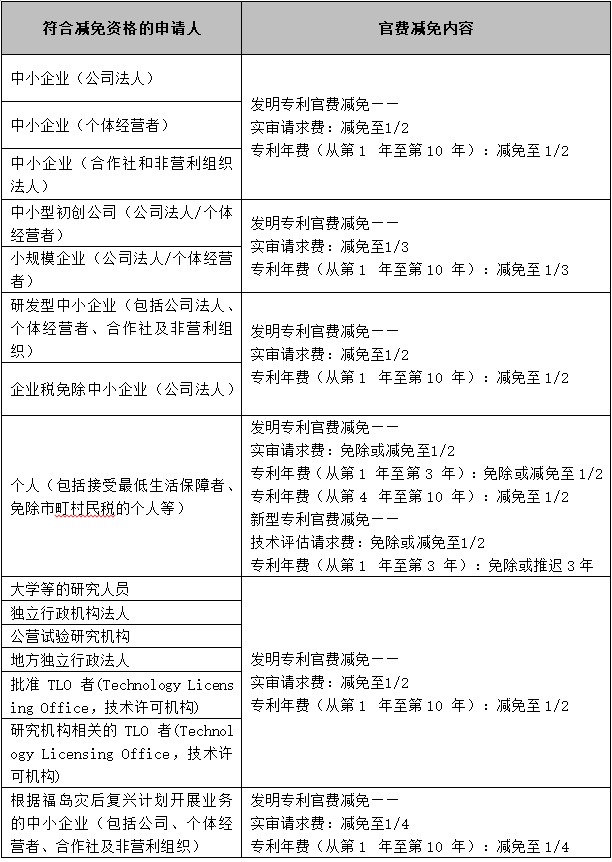

●符合减免资格的申请人

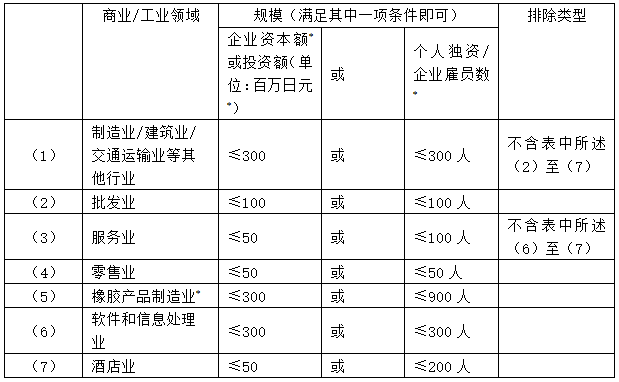

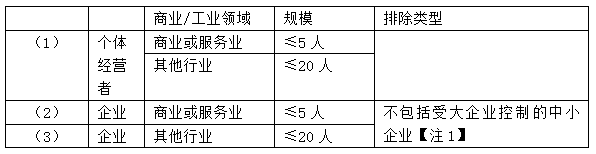

1.中小企业(SMEs)(法律依据:专利法实施法令第10条第1 款)

符合中小企业资格的申请人,应在支付官费时属于1)以下三种实体类型中的其中一种,不包括符合小规模企业、中小型初创公司的申请人;2)不包括受大企业控制的中小企业【注1】:

(a)中小企业

*1百万日元≈5.1万人民币

*雇员指全职职工

*橡胶产品制造业不含汽车飞机的轮胎与管道制造,以及不含工业传送带的制造

*资本额指资产负债表中的资本金额

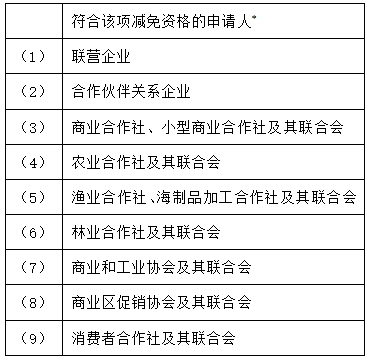

(b)联盟和合作社

(c)非盈利组织(NPO)

2.研发型中小企业(法律依据:专利法实施法令第10条第2款)

研发型中小企业首先必须满足1.(a)中所述中小企业的资格;其次必须满足以下三种情况之一:

(a)试验和研发成本占上一年营业总收3%以上的个人和公司实体;

(b)有关于以下任一项目的成果相关的发明创造或发明专利(应在计划、事业终止之日起的两年内提交专利申请):

-中小企业技术革新研究制度(SBIR)资助项目;

-已批准的管理革新计划中与技术相关的研发项目;

-开发交叉行业合作相关的新商业部门的认证计划相关的研发项目;

-加强中小企业核心制造技术法的批准计划相关的特别研发项目。

(c)有关于以下计划获得专利权或者专利申请权相关的发明创造或专利申请:

-已批准的管理革新计划;

-开发交叉行业合作相关的新商业部门的认证计划;

-加强中小企业核心制造技术法的批准计划。

研发型中小企业不包括符合小规模企业、中小型初创公司的申请人。

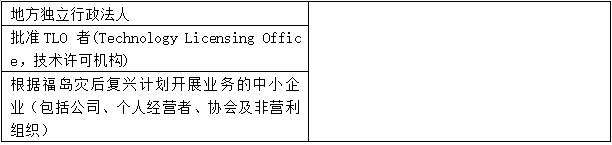

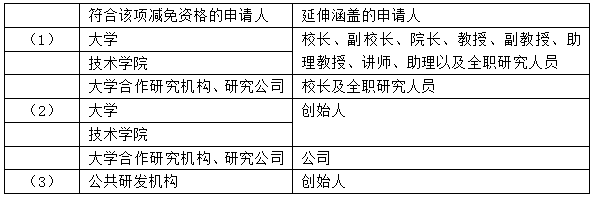

3.研发机构(法律依据:专利法实施法令第10条第3款)

符合该条款下研发机构资格的申请人,应在支付官费时属于以下三种实体类型中的其中一种,不包括符合小规模企业、中小型初创公司的申请人:

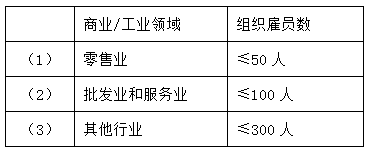

4.小规模企业(法律依据:专利法实施法令第10条第4款)

符合该条款下小规模企业资格的申请人,应在支付官费时属于以下两种实体类型中的其中一种:

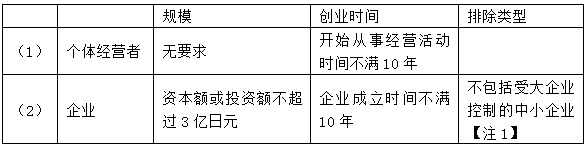

5.中小型初创公司(法律依据:专利法实施法令第10条第5款)

符合该条款下中小型初创公司的申请人,应在支付官费时属于以下两种实体类型中的其中一种:

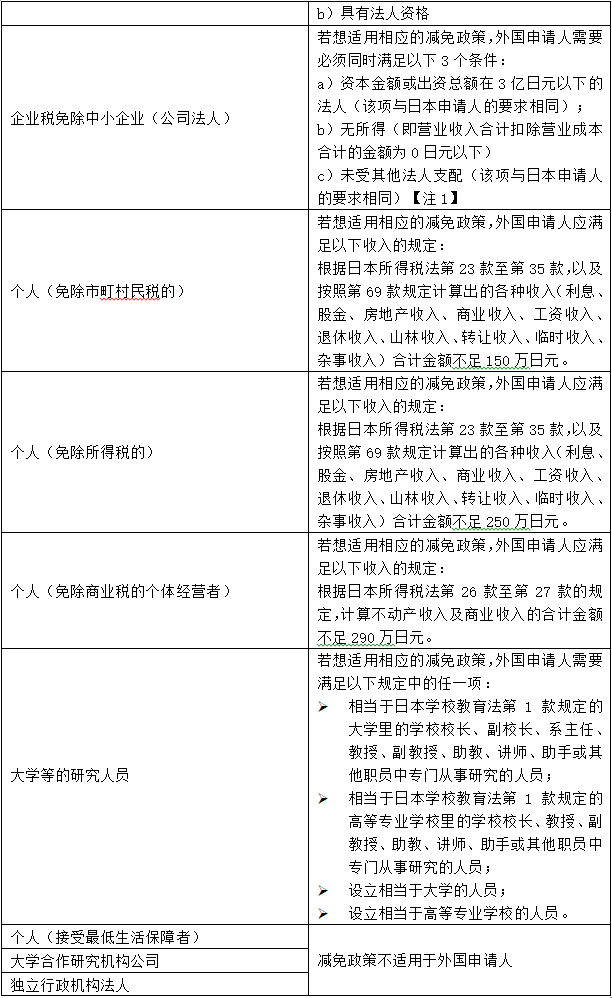

注1:受大企业控制的中小企业指的是:

1)受到1家大企业控制指的是该大企业持有股份或者出资相当于股份总额或者出资总额1/2及以上;

2)受到多家大企业控制指的是多家大企业合计的持有股份或者出资相当于股份总额或者出资总额2/3及以上。

相关关键词

公司总部

机构代码:11227

地址:北京市朝阳区建国门外大街22号赛特广场七层

邮编:100004

总部电话:(8610)59208888

电子邮箱:mail@unitalen.com

邮件新闻接收

不要错过我们提供的中国区知识产权保护的相关信息、服务和活动通知

提交将接受我们特别的服务优惠和知识产权保护咨询的电子邮件

法律声明 Unitalen Mail Box ©2016 Unitalen Attorneys at Law 版权所有 集佳知识产权代理有限公司 京ICP备11033076号 京公网安备11010502020670